{kind=link}

El Servicio de Administración Tributaria dio a conocer a través de redes sociales el Plan Maestro de Fiscalización y Recaudación del periodo 2023[1] donde se contemplan las estrategias coordinadas de ejecutar diversas acciones de fiscalización en las operaciones de comercio exterior enfocándose principalmente en operativos carreteros y almacenes para combatir el contrabando en las importaciones temporales y verificaciones de origen, así como en conductas específicas como la subvaluación, uso indebido de los tratados del libre comercio, y la verificación del cumplimiento de obligaciones en materia de la certificación de IVA e IEPS.

De acuerdo con la información publicada por el SAT, de manera particular en periodo 2022 se realizaron 3,613 visitas domiciliarias y 14,262 Revisiones de gabinete. Además, fue informado que en mismo año, las Administraciones Generales de Recaudación, Auditoría Fiscal Federal y Auditoría de Comercio Exterior ingresaron por auditorias un monto de 374 mil 482 millones de pesos.

En este contexto, en el presente conoceremos las obligaciones principales de las autoridades fiscales y el procedimiento general de las visitas domiciliarias, así como de las responsabilidades del contribuyente.

I. Facultades de las autoridades aduaneras

Las autoridades fiscales a fin de comprobar que los contribuyentes, los responsables solidarios, los terceros con ellos relacionados, los asesores fiscales, las instituciones financieras; las fiduciarias, los fideicomitentes o los fideicomisarios, en el caso de los fideicomisos, y las partes contratantes o integrantes, en el caso de cualquier otra figura jurídica, han cumplido con las disposiciones fiscales y aduaneras y, en su caso, determinar las contribuciones omitidas o los créditos fiscales, así como para comprobar la comisión de delitos fiscales y para proporcionar información a otras autoridades fiscales, estarán facultadas para “Practicar visitas a los contribuyentes, los responsables solidarios o terceros relacionados con ellos y revisar su contabilidad, bienes y mercancías”.[2]

De manera particular, la Administración General de Auditoria de Comercio Exterior y la Administración General de Auditoría Fiscal Federal del SAT, y sus desconcentradas, tienen competencia para llevar a cabo las visitas domiciliarias.[3] Adicionalmente, las autoridades fiscales de las entidades federativas con quienes se tengan celebrados convenios de colaboración podrán realizar visitas domiciliarias.[4]

II. Obligaciones de los contribuyentes

¿Cuáles son las disposiciones aduaneras que podrán observarse?, evidentemente dependerá de las actividades productivas o prestaciones de servicios que realicen de los importadores y exportadores, puesto que dependiendo del régimen aduanero que elijan para destinar sus mercancías, registros, certificaciones o los programas de fomento en el que se encuentren autorizados serán las obligaciones específicas, regulaciones arancelarias y medidas no arancelarias que deban cumplirse, además de amparar la legal estancia, tenencia y circulación de las mercancías conforme a las disposiciones fiscales y aduaneras.

En la práctica de las visitas domiciliarias de forma ejemplificativa la información y documentación que podrá ser requerida es la siguiente:

1. Presentar original para su cotejo y copia fotostática del Acta Constitutiva del contribuyente y sus modificaciones, así como poder para el representante legal para actos administrativos.

2. Presentar original y copia del formato R1 y avisos presentados ante el RFC y acuse de movimientos y/o actualizaciones, en caso de contar con sucursales, presentar dichos avisos ante el RFC.

3. Presentar original y copia fotostática de la aprobación de su programa IMMEX, así como de la totalidad de las ampliaciones y modificaciones del programa IMMEX; en caso de contar con sucursales, presentar la ampliación correspondiente.

4. Presentar impresión de pantalla del sistema de control de inventarios.

5. Presentar disco compacto (CD) o en dispositivo USB en el programa Excel o Access, un reporte de descargas generadas de su sistema informático de control de inventarios de conformidad con lo dispuesto en el artículo 59, fracción I de la Ley Aduanera vigente, y Anexo 24 RGCE vigentes, por los XXX pedimentos de importación temporal con clave XX y XX, relacionados en la orden de visita XXX utilizando el método PEPS, mismo que contenga la siguiente información:

| Importación | Exportación | ||

| 1. Patente aduanal | 10. Cantidad en UMC | 1. Patente aduanal | 10. Descripción de la mercancía |

| 2. Clave de aduana | 11. Clave de UMC | 2. Clave de aduana | 11. Cantidad en UMC |

| 3. Numero de pedimento de entrada afectado (importación) | 12. Cantidad UMC | 3. Número de pedimento de salida afectado (exportación) | 12. Clave de UMC |

| 4. Fecha del pedimento de importación | 13. Precio Unitario | 4. Fecha de salida del pedimento afectado | 13. Precio Unitario |

| 5. Clave de pedimento | 14. Valor en aduanas | 5. Clave de pedimento | 14. Valor comercial |

| 6. No. parte de la materia prima | 15. Clave de país de origen | 6. No. de factura de exportación | 15. Clave de país destino |

| 7. Secuencia | 7. Fecha de factura de exportación | 16. Cantidad de mercancía descargada | |

| 8. Fracción arancelaria | 8. Secuencia | 17. Saldo | |

| 9. Descripción de la mercancía | 9. Fracción arancelaria | 18. Valor agregado. |

6. Presente de manera digital en programa Excel el BILL (LISTA DE MATERIALES) que afecte a los XX pedimentos de importación temporal con clave XX y XX relacionados con la orden de visita.

7. Presente original y proporcione copias fotostáticas de los documentos que comprueben el tratamiento otorgado a los desperdicios generados por los XXX pedimentos de importación temporal con clave XX y XX relacionados con la orden de visita.

8. En relación a los XXX pedimentos de importación temporal con clave XX y XX relacionadas con la orden de visita, manifieste si estos han sido comercializados en territorio nacional.

9. Manifieste si la contribuyente visitada cuenta con PROSEC y/o permisos de regla octava, obtenidos por parte de la Secretaría de Economía, de se así, deberá presentar original y copia fotostática para el cotejo de dichos permisos.

10. Manifieste si la contribuyente visitada cuenta con autorización en el registro de empresas certificadas modalidad IVA e IEPS, así como certificación de comercio exterior OEA, de ser así deberá presentar original y copia para su cotejo, así como las documentales que comprueben la renovación anual a dicho registro en caso de ser aplicable.

11. Presentar documental en el que se describa procesos productivos de todos y cada uno de los documentos elaborados de una manera detallada.

12. Presentar original y proporcione copia fotostática del contrato de maquila de la contribuyente.

13. Presentar original y proporcione copia fotostática del contrato de arrendamiento.

14. Presente impresiones del último pago provisional.

15. Presente las balanzas de comprobación mensuales a detalle por los años XXX.

16. Presente estado de resultado por los años XXX.

17. Exhiba original y presente copia de los XXX pedimentos de importación temporal con clave XX y XX, relacionados en la orden de visita XXX con sus respectivos anexos de conformidad con el artículo 36-A de la Ley Aduanera.

18. Manifieste si la contribuyente visitada, transfiere temporalmente mercancías importadas de manera de manera temporal a otras personas para que efectúen operaciones de submanufactura de exportación de conformidad con el artículo 21 del Decreto IMMEX.

19. Manifieste el nombre de la empresa en EUA, al que la contribuyente visitada envía producto final de exportación.

20. Manifieste cantidad de materia prima y valor en aduana de la misma, que transfiere a la persona que le presta servicios de submanufactura de exportación.

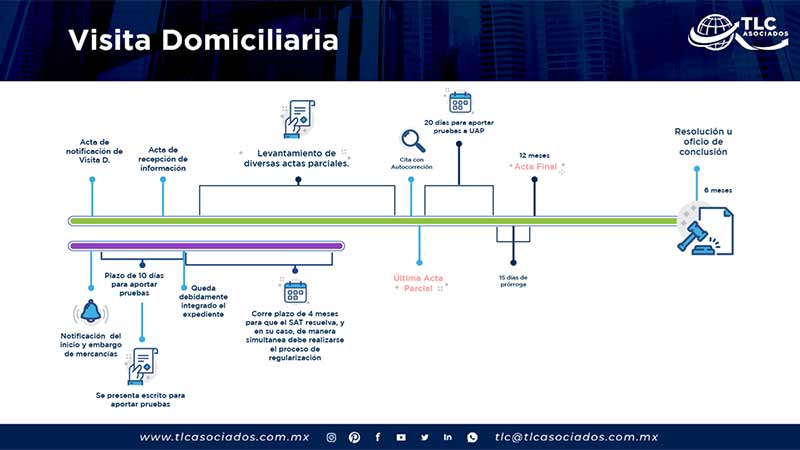

III. Etapas generales de la visita domiciliaria en comercio exterior

Las etapas de la Visita Domiciliaria son las siguientes:

1. Notificación de la orden de visita domiciliaria por parte de la autoridad fiscal. 44, I y II CFF

2. Levanta el acta de inicio y solicita información y documentación. 44, III CFF

2.1. El contribuyente deberá entregar la información y documentación en el plazo de 6 días hábiles. 53, b) CFF.

2.2. El contribuyente podrá ampliar el plazo por 10 días hábiles adicionales. 53 CFF.

2.3. La autoridad aduanera podrá levantar actas parciales, en su caso. 46, IV CFF.

2.4. Tratándose de mercancía extranjera debe acreditar legal estancia durante la visita. 146 y 155 LA

2.4.1. Cuando no se acredite legal estancia, la autoridad aduanera realiza el embargo precautorio de las mercancías e inicia el procedimiento administrativo en materia aduanera.

2.4.2. El acta de embargo hará las veces de acta final en la parte de la visita.

2.4.3. El contribuyente en el plazo de 10 día hábiles presenta pruebas y alegatos.

2.4.4. La autoridad aduanera integra el expediente y emite resolución en un plazo de 4 meses.

3. Revisión de información y documentación por parte de la autoridad en el periodo de 12 meses. 46-A CFF

3.1. La autoridad fiscal podrá citar o invitar por medios electrónicos al contribuyente para exponer la posible omisión en un plazo de al menos 10 días hábiles previos al del levantamiento de la última acta parcial. 42, quinto párrafo CFF y regla 2.9.9 de la RMF para 2023

4. La autoridad fiscal emite la última acta parcial.

5. El contribuyente tendrá 20 días hábiles para aportar documentación y pruebas para los hechos u omisiones o corregir su situación fiscal. 46, IV CFF

5.1. El contribuyente podrá solicitar ampliar el plazo por 15 días hábiles.

6. La autoridad fiscal contará con un plazo de 6 meses para emitir el acto o resolución final. 50 CFF

6.1. Cuando las autoridades no emitan la resolución correspondiente dentro del plazo, quedará sin efectos la orden y las actuaciones que se derivaron durante la visita o revisión de que se trate. 50, cuarto párrafo CFF

[1] Cfr.https://www.gob.mx/cms/uploads/attachment/file/798780/PlanMaestro2023.pdf?fbclid=IwAR3veOcjf89Hp0cfka27vBTuhN8chmnuDHQtbxkBfdevnnHNqoz-uPdMx0I, enero 2023.

[2] Cfr. Artículo 42, fracción III del CFF.

[3] Cfr. Artículos 22, fracciones XXIII, XXIV y XXXIX y 25, fracciones XLVI, XLVII, XLVIII, LI y LIII del RISAT.

[4] Cfr. Convenio Anexo 8 de Baja California publicado en el DOF del 26/09/2016.

Fuente:

TLC Asociados-https://www.tlcasociados.com.mx/puntos-relevantes-del-procedimiento-de-visita-domiciliaria-en-comercio-exterior-pmfr-parte-vi/