{kind=link}

Permítame, querid@ amig@, presentarle a continuación, con algunas correcciones de redacción, una parte del panorama del crecimiento a largo plazo de la economía mexicana, contenido en la introducción del libro que tuve la oportunidad de coordinar, “La Constitución de 1917 y el desarrollo económico de México a 100 años de su vigencia”, publicado por la UAM Azcapotzalco. Por cuestiones de espacio omitimos las referencias bibliográficas, las cuales se encuentran en el libro mencionado. Ofrezco una disculpa por lo extenso del artículo, pero el tema así lo amerita.

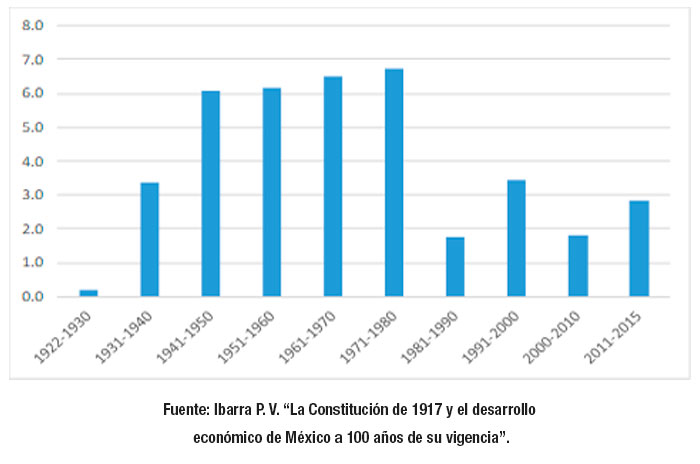

De 1960 a 1970 el crecimiento estabilizador tuvo una tasa promedio de crecimiento anual del 6.5 por ciento ¿puede o no entonces crecer la economía mexicana a tasas de más del 5 por ciento sin generar presiones inflacionarias? El desarrollo del mercado interno, un proteccionismo nos atrevemos a decir que selectivo y, sobre todo, una política de elevación del salario real a lo largo de dos decenios, fueron las bases de un desarrollo con estabilidad, sin fuertes presiones inflacionarias hasta 1970, a tal grado que llegó a hablarse del ‘milagro mexicano’. Es de mencionar que no obstante estos buenos indicadores, aún quedaban grandes rezagos sociales (Silva Herzog 1965).

México: PIB tasa de crecimiento promedio 1922-2015

La década de los setentas será recordada como la década en que empezaron las crisis del sistema económico mexicano. Si bien las situaciones políticas internas y las económicas externas (el abandono del patrón dólar oro, las devaluaciones de las principales monedas) no son ajenas a este proceso, la primera parte de dicho decenio estuvo marcada por un renovado intervencionismo estatal que llevó a la construcción de grandes obras de infraestructura en el sector siderúrgico, pesquero, etcétera; pero las tensiones económicas derivadas de un excesivo gasto sin el correspondiente financiamiento, acabaron cobrando una gran factura y llevaron en 1976 a una devaluación tardía y en condiciones políticas delicadas. Esto, sin embargo, fue olvidado un año más tarde gracias a (¿o deberíamos decir desgraciadamente?) el descubrimiento de enormes yacimientos petroleros que impulsaron la economía y nos volvieron a posicionar como un prometedor país a futuro. El impacto petrolero fue de tal magnitud que el PIB creció a una tasa promedio anual de 6.7 por ciento anual en ese decenio.

Los ochentas hicieron ver, sin embargo, la fragilidad de un modelo que dependía de un solo producto de exportación, el petróleo, el cual llegó a ser casi el 70 por ciento de las exportaciones del país. El excesivo endeudamiento, la baja en los precios del energético y el alza en las tasas de interés internacionales a principios de ese decenio, se conjugaron para poner en jaque no solo a la economía mexicana sino al sistema bancario internacional en su conjunto en el año de 1982, cuando México devaluó su moneda y estatizó la banca comercial, al tiempo que decretó una moratoria sobre sus créditos con la banca comercial internacional. A partir de ese momento comenzó la discusión en torno a la redefinición del proyecto de nación (Tello y Cordera 1980). Con la administración que comenzó en 1988, se decidió por fin un nuevo rumbo de desarrollo: la apertura comercial a través no solo de acuerdos comerciales bilaterales o multilaterales, como el acceso al GATT (Acuerdo General de Aranceles y Comercio) en 1986, transformado hoy en la Organización Mundial de Comercio; o la inclusión de México a diversas organizaciones como la Organización para la Cooperación y el Desarrollo Económicos; sino también a través de la negociación de un Tratado de Libre Comercio de América del Norte (TLCAN), con Estados Unidos y Canadá (Ibarra-Puig 2013a). Todo esto llevó a que la década de los ochentas tuviera un crecimiento del 1.8 por ciento anual, apenas el 30 por ciento que en promedio se había logrado de 1940 a 1980.

El decenio de los noventas continuó siendo complicado. Las expectativas positivas generadas por el TLCAN fueron cuestionadas inmediatamente al momento de ponerse en marcha el mismo en diciembre de 1994. La situación económica del país se complicó también debido a los atentados políticos (asesinato del candidato presidencial del partido en el poder, así como del Secretario General del mismo partido) y la irrupción del Ejército Zapatista de Liberación Nacional en Chiapas, lo que llevó a una disminución drástica de las reservas, desatando una vez más una crisis de grandes proporciones para el país, debido al impacto de la devaluación de diciembre de dicho año, y causando de hecho en 1995 la peor baja en el PIB desde 1933. La recuperación sin embargo se dio de la mano del ciclo económico estadounidense, el cual fue bien aprovechado dado el nuevo TLCAN y el consiguiente auge de las exportaciones nacionales que generó el crecimiento de los EEUU. Si bien este panorama era alentador, el entorno internacional se complicó: inestabilidades internacionales en Asia Pacífico y su crisis monetaria en la segunda parte de la década, lo cual generó más incertidumbre en la economía mundial. En este contexto, el impulso del TLCAN permitió a la economía mexicana sobreponerse a este panorama y de esta manera, el decenio mencionado, si bien continuó con una tasa baja de crecimiento del 3.4 por ciento anual, casi duplicó el crecimiento del decenio anterior, pero estando aún en un cincuenta por ciento por debajo con respecto al periodo mencionado de 1940 a 1980.

La primera década de este siglo fue demasiado turbulenta (Greenspan 2007). Con una crisis que comenzó en el año 2007 originalmente en el sector de bienes raíces de los EEUU, ésta se transmitió inmediatamente hacia el sector financiero en virtud de la nueva ola de innovaciones financieras que comenzó en los 90s del siglo pasado, se globalizó y afectó a todo el sector real de la economía mundial, generando un proceso de baja actividad económica solo comparable a la gran recesión de 1929 . El desarrollo de la crisis a nivel mundial dejó en México impactos al largo plazo (Ibarra-Puig 2013b); y mientras en algunos países se instrumentaron medidas anti cíclicas para afrontar esta crisis, otros adoptaron políticas macroeconómicas pro cíclicas que agudizaron la crisis, o cuando menos frenaron el crecimiento en aras de preservar la estabilidad, como fue el caso de México (CEPAL 2016). Lo anterior llevó a que la economía mexicana registrara un crecimiento de 1.8 por ciento promedio anual en esta década, a pesar de los altos precios de las materias primas, especialmente el petróleo, el cual llegó a rebasar los 100 dólares por barril.

El crecimiento de la economía mexicana en la segunda década de este siglo se había caracterizado por un crecimiento más bien aceptable, del orden de 2.7 por ciento para el periodo 2011-2015. Sin embargo, el relativo buen paso de la economía estadounidense, que es el destino de más del 80 por ciento de las exportaciones del país, ha permitido que en los primeros cinco años de este decenio México tenga el crecimiento ya mencionado.

En el escenario actual de 2019, de guerra comercial de Estados Unidos y China, si bien México ha salido ganador, pues ha desplazado a China como el primer proveedor de EEUU, no es algo para celebrarlo, pues con las tasas de crecimiento de los dos primeros trimestres, será prácticamente imposible crecer al 2 por ciento este año; meta mucho más difícil por las inestabilidades internacionales. A lo anterior se suman otros problemas, pues los indicadores de inversión están a la baja, hay subejercicio del gasto público y los escasos recursos de que se disponen se están regalando en medidas populistas como becas en lugar de hacer inversión pública y crear empleos; o para donarlos a otros países, a costa de la salud y la educación de los mexicanos.

Por cierto: en el esquema de educación propuesto por la actual administración, la CNTE y el SNTE tendrán prácticamente la última palabra sobre la educación ¿para eso se votó por el cambio?